1月,国内狭义乘用车生产、批发、零售量继续保持在200万辆规模以上,并呈现出口强劲,生产、批发相对保守,零售稳健的特点,由此带动了渠道库存压力的减轻。

1月,狭义乘用车共零售203.5万辆,同比增长57.4%,环比下降13.9%。崔东树分析,“零售量同比大幅增长57.4%,主要是因为春节假期全部在2月,没有挤占1月销量。而环比下滑13.9%,则是因为2023年12月乘用车市场翘尾行情显著,透支了部分1月销量;同时,开年首月,部分品牌、车型优惠力度有所收缩,影响了购车热情。”

昨日(2月8日),乘用车市场信息联席会发布数据显示,1月,国内狭义乘用车生产、批发、零售量继续保持在200万辆规模以上,并呈现同比大幅上涨、环比显著回落的特征。乘联会秘书长崔东树介绍称,“1月,乘用车市场整体呈现出口强劲,生产、批发相对保守,零售稳健的特点,并由此带动了渠道库存压力的减轻。”

具体来看,1月,狭义乘用车共生产202.1万辆,同比增长50.0%,环比下降24.5%。其中,自主品牌生产同比增长68%,环比下降25%;合资品牌同比增长33%,环比下降29%;豪华品牌同比增长27%,环比下降10%。

对此,崔东树分析,“1月乘用车生产环比大幅下降,是因为车企在春节前都会保持比较保守的生产节奏,确保厂家、经销商能在春节假期中保持较低的库存水平、压力。同时,2023年12月,乘用车生产达到了268万辆的历史高位,造成了较高基数。”

批发方面,1月,狭义乘用车共批发208.9万辆,同比增长44.4%,环比下降23.7%。其中,自主品牌批发126万辆,同比增长67%,环比下降20%;主流合资品牌批发57.3万辆,同比增长24%,环比下降29%;豪华品牌批发25.4万辆,同比增长11%,环比下降25%。

聚焦厂商表现,分化明显,其中,一汽、东风、长安系等表现较强。具体来看,1月,批发量超过万辆的厂商共有33家,其中8家厂商批发量同比增速超过100%,23家增速超过10%,还有7家厂商增速为负。

零售方面,1月,狭义乘用车共零售203.5万辆,同比增长57.4%,环比下降13.9%,处于近年来的中上水平。崔东树表示,“零售量同比大幅增长57.4%,主要是因为春节假期全部在2月,没有挤占1月销量。而环比下滑13.9%,则是因为2023年12月乘用车市场翘尾行情显著,透支了部分1月销量;同时,开年首月,部分品牌、车型优惠力度有所收缩,影响了购车热情。”

以品牌系别来看,1月,自主品牌零售112万辆,同比增长77%,环比下降10%;市场份额达到55.1%,增长了5.9个百分点。主流合资品牌零售67万辆,同比增长43%,环比下降15%;其中,德系品牌零售份额同比下降3.8%,日系品牌与同期持平,美系品牌下降1.3%。豪华品牌零售24万辆,同比增长30%,环比下降22%,表现疲软。

出口方面,1月,乘用车出口(含整车与CKD)35.5万辆,同比增长51%,环比降7%。其中,新能源乘用车占出口总量的26.8%,较同期下降5.2个百分点。自主品牌出口29.6万辆,同比增长61%,环比下降10%;合资与豪华品牌出口5.9万辆,同比增长40%。

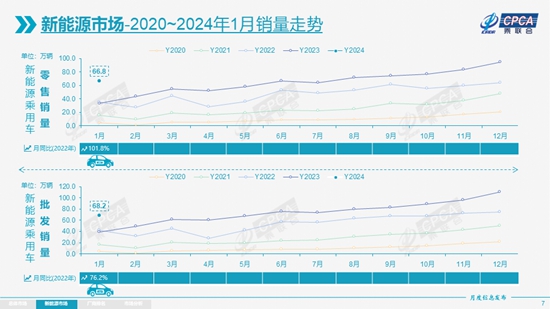

新能源方面,1月,新能源乘用车生产73.4万辆,同比增长85.1%,环比下降33.3%;批发68.2万辆,同比增长76.2%,环比下降38.8%;零售66.8万辆,同比增长101.8%,环比下降29.5%;出口9.5万辆,同比增长27.1%,环比下降6.9%。

从零售渗透率来看,1月,国内新能源乘用车零售渗透率达到32.8%,较去年同期提升7.2个百分点,但较2023年12月下降了7.5个百分点。1月,自主品牌新能源乘用车零售渗透率为51.8%,主流合资品牌为5.1%,豪华品牌达到22.3%。从零售份额来看,1月,自主品牌新能源乘用车零售份额达到70.3%,同比增加10个百分点;合资品牌份额为4.9%,增加0.9个百分点;造车新势力份额达14.8%,增加3.7个百分点。

展望2月,受春节假期影响,全月只有18个工作日,较同期减少2日;同时,大部分厂商并不会节后立刻开启生产;此外,春节前后几天汽车消费热情大都较淡,因此乘联会预计,2月车市销量将处于近年来的低谷处。(中国经济网记者 郭跃)

相关阅读:

2023年乘用车零售2169.9万辆,同比增长5.6%