中国经济网3月5日讯(记者 陈梦宇) 根据中国汽车流通协会日前发布的数据,2023年全国汽车经销商亏损比例为43.5%,亏损面收窄,盈利比例为37.6%,较2022年有所好转。

来源:中国汽车流通协会

流通协会介绍,2023年,多地促销费政策持续发力,带动汽车消费出现复苏迹象,全年汽车产销突破3000万辆,创历史新高。与此同时,2023年汽车市场终端交易价格持续下探,几乎波及所有厂商车型,“价格战”惨烈程度前所未有。

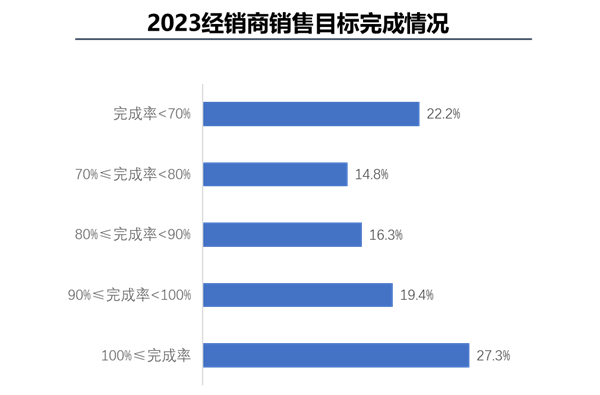

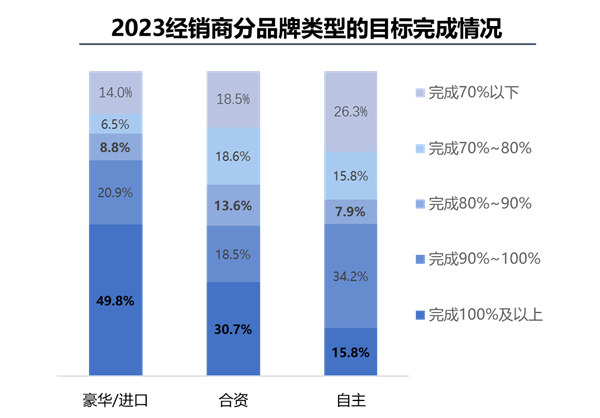

2023年厂家普遍制定了较为激进的销量目标,流通协会调查显示,完成年度销量目标的经销商占比仅有27.3%,超过六成经销商完成80%以上。其中,豪华/进口品牌经销商目标完成情况较好,几乎一半的经销商完成年度销售目标,而主流合资品牌目标完成率偏低。

来源:中国汽车流通协会

“价格战”是贯穿2023车市的热词,流通协会分析,2023年,国六B标准全面实施,成为引发价格战的导火索之一,加之厂家销量目标激进,供需失衡严重,引发持续全年的价格战,并波及新能源汽车。

2023年下半年,多个厂家出台政策,补贴经销商部分价格折让损失,部分厂家适度调低了全年销量目标。经销商在厂家返利有关的考核指标有所放宽和价格补贴后,弥补了部分新车亏损,经营状况较上半年有所改善。

其中,豪华/进口品牌整体盈利情况较好,约1/3的经销商亏损,超过50%的经销商实现盈利。合资品牌及自主品牌的盈利经销商占比分别为29.9%及32.0%。

来源:中国汽车流通协会

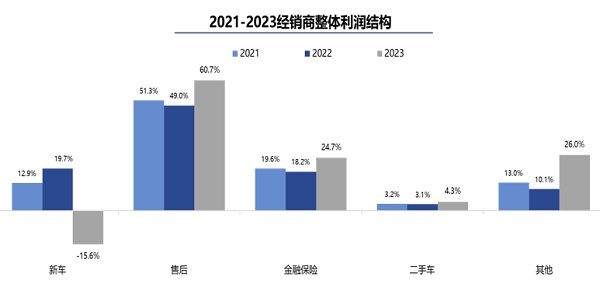

利润结构方面,经销商新车销售亏损严重,利润贡献首次为负(-15.6%),其余包括售后、金融保险及衍生业务毛利贡献占比提升,其中售后环节利润贡献率最高,达到60.7%。

对于2024年的预期,流通协会介绍,近半数经销商认为国内乘用车市场仍会保持增长势头,但价格将继续下探。2024年,经销商普遍加大对新能源汽车品牌布局力度,多数经销商认为新能源汽车增速将有所放缓,渗透率小幅上升。

(责任编辑:张懿)