从“输出”走向“反向输入”,跨国车企寻求后发优势

——献礼新中国成立75周年

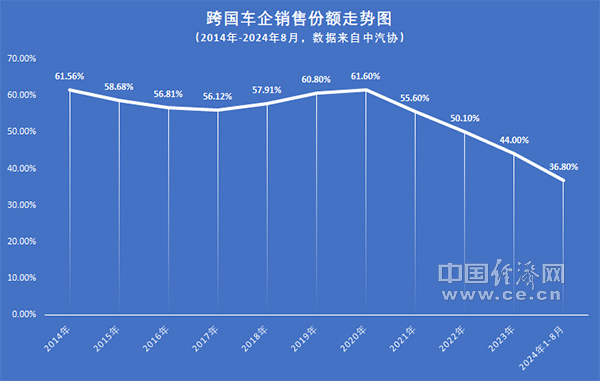

过去十年间,跨国品牌在中国市场的销售份额曾一度超过六成,然而伴随新能源汽车的快速发展,转型缓慢的跨国品牌则是一步慢、步步慢,销售份额已经跌破四成。张书林表示,“加大对中国技术、产业链的依赖并展开‘反向技术输入’,或让跨国品牌能够快速形成后发优势。”

新中国成立75年来,中国汽车工业从无到有、从小到大;75年间,中国汽车市场蓬勃发展,由弱到强。尤其近十年来,在全球汽车产业转型浪潮中,自主品牌借助新能源赛道异军突起,跨国车企借力中国市场加速转型,中国汽车产业迎来了成为“引领者”的难得机遇。为此,中国经济网汽车频道特别推出系列报道,全面、系统地展开回顾与盘点,今日推出第四篇:从“输出”走向“反向输入”,跨国车企寻求后发优势。

近来,大众汽车集团在德国总部关闭工厂、裁员等消息喧嚣尘上。与之形成鲜明对照的是,大众、奥迪等品牌明确表示在中国将持续加大投入,并不断拓展中国本土企业的“朋友圈”。不止大众,奔驰、宝马在今年也都多次表示将加大对华投入。

当下,加紧深入布局中国市场,已经成为跨国车企的共识,而这也凸显出中国汽车行业的发展潜力。改革开放以来,中国汽车产业取得巨大进步,来华投资的跨国车企也获得了相应的市场份额和良好的商业利益。

不过,伴随中国新能源汽车市场实现跨越式发展,自主品牌借势“换道超车”,市场份额实现持续突破。对于跨国车企来说,原本在中国市场的主导地位正在发生转变。中国汽车工业协会数据显示,今年1-8月,德系、日系、美系、韩系以及其他国别品牌乘用车的合计销售份额已滑落至36.80%。

跨国品牌与新能源坐上“跷跷板”?

中国经济网记者通过查阅和搜集行业数据发现,过去十年间,跨国汽车品牌在中国市场经历了两个发展阶段。

第一阶段是2014年-2020年,拥有先手优势的跨国品牌,依托产品、技术、影响力优势始终占据市场主导权。在这期间,上汽通用五菱、上汽大众、上汽通用、一汽-大众等合资品牌先后突破年销200万辆大关;东风日产、北京现代、长安福特等合资企业同样处于最佳状态,纷纷触及或跨越百万辆门槛。

2014年,跨国品牌在华销售份额达到61.56%,此后虽有所滑落,但其市场份额占比始终超过半数。2020年,跨国品牌销售份额更一举反弹至十年间最高峰,达61.60%;但这一年也成为跨国品牌在华发展的分水岭。

第二阶段是2021年至今,跨国品牌的市场份额持续下滑。2021年,跨国品牌的销售份额较上一年顶峰时下滑6个百分点,降至55.60%,也由此进入“下降通道”。2023年,跨国品牌的销售份额跌破五成,失去市场主导地位。今年1-8月,跨国品牌仍没有止住下滑的势头,销售份额降至四成以下,为36.80%。

“巧合”的是,跨国品牌的兴衰转折与中国新能源市场呈现显著的“跷跷板效应”。所谓“跷跷板效应”,即当一个上来时,另一个就要下去,此起彼伏。

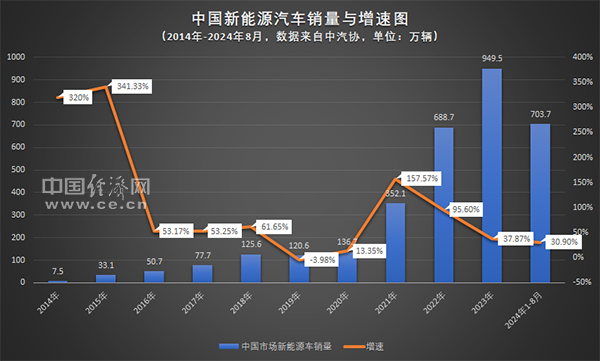

2019年-2020年,当跨国品牌持续反弹,销售份额连续两年超过六成时,中国新能源汽车市场却正遭遇连续两年的增速“熄火”。2019年,中国新能源汽车销量迎来十年来的首次下滑,同比降低3.98%;2020年,新能源汽车销量虽增长13.35%,但其增速也是十年中的次低位。

进入2021年,中国新能源汽车销量从此前连续三年的百万辆规模,直接跨越至352.1万辆,同比大涨157.57%。相比之下,跨国品牌的销量却未能乘势回暖,其销售份额反而跌落至55.60%。

此后,我国新能源市场一路高歌猛进,2023年销量达到949.5万辆,2024年冲击千万辆几乎十拿九稳。然而,跨国品牌没能抓住中国新能源汽车发展的机遇,将原本的领先优势拱手相让。

技术输出转向输入,跨国品牌寻求后发优势

伴随跨国品牌销售份额的起伏,中国汽车市场格局也迎来深刻变化。

2014年,中国新能源汽车的产销量不足十万辆;在2015-2017年,连续三年不足百万辆;再到2018-2020年,徘徊在100万辆规模。国内车市的主战场仍然是传统燃油领域。

如果说前半场仍是燃油时代的竞争,“跨国品牌影响力根深蒂固,哪怕遇到短时波动,也能轻松化解,”原国家机械工业部汽车司副司长、中国汽车工业协会原常务副理事长兼秘书长,研究员级高级工程师张书林对中国经济网记者说。

2021年以后,伴随着新能源汽车逐步成为主角,国内车市的竞争也进入下半场。新能源时代,汽车产业链条重塑,市场需求进化,这些都或让转型缓慢的跨国品牌一步慢、步步慢。张书林直言,“跨国车企在新能源时代转型缓慢,主要是传统的研发、营销等思维根深蒂固,在创新方面缺少思路和投入。”

更为值得关注的是,跨国车企在传统燃油时代牢不可破的技术输出者地位正被改写。近年来,大众携手小鹏、雷诺联合吉利、stellantis与零跑展开合作。在这些案例中,中方几乎都扮演技术提供者一角。张书林认为,“传统观念根深蒂固导致跨国品牌,在技术创新方面缺乏活力,是导致其当下处境的主要原因之一。”

张书林也不忘提醒,“中国新能源市场只在近十年左右才加速发展,而跨国品牌大都有百年积淀,技术实力、影响力仍然巨大。同时,加大对中国技术、产业链的依赖并展开‘反向技术输入’,或让跨国品牌能够快速形成后发优势。”

中国汽车工业协会副秘书长陈士华也表示,“2023年,多家合资品牌已经推出了有竞争力的产品,未来甚至可能和中国品牌形成齐头并进的局面。”(中国经济网记者 郭跃)

相关阅读:

“追赶”→“领跑”,中国汽车产业从量变到质变

加速崛起、向上突围,自主品牌重塑市场格局

大浪淘沙、历经蜕变,造车新势力“十年而立”