在近日举行的月度形势分析会上,中国汽车流通协会预计,今年11月全国乘用车终端销量约为245万辆,继续呈现同环比双增长趋势。对于12月市场情况,流通协会透露,经过对全国2000多家4S店的调查,经销商普遍认为12月整体市场的需求仍会增加,市场将继续增长,但相比销量的增加,12月经销商的经营状况将表现一般。

为何销量增长,经销商盈利却不同步好转?流通协会表示,今年持续不断的价格战,令经销商资金流动性压力增加,尤其在11、12月面临年度销量任务的压力下,经销商库存带来的现金流压力并未减轻。

销量增长很大程度上来自政策刺激。今年以来,国家密集推出并稳步落地了一揽子增量政策,汽车行业主要是以旧换新等政策,如今政策成效开始显现。国家统计局数据显示,10月社会消费品零售总额45396亿元,同比增长4.8%;其中,汽车类零售总额4452亿元,同比增长3.7%。

根据商务部发布的数据,截至11月18日,全国汽车报废更新和置换更新补贴申请均突破200万份,两者合计超过400万份,补贴申请量的激增反映出汽车消费市场的活跃度显著提升。

据悉,本轮以旧换新政策将于12月底结束,加之春节提前至1月,流通协会预计12月翘尾行情将较为突出,终端销量有望继续呈现同环比双增长态势。

中国汽车流通协会调查显示,对于报废更新和置换更新的政策效果,近九成经销商认为政策效果显著。43.4%的经销商认为汽车报废更新政策促使新车销售增长约5%;汽车置换更新政策的效果更为显著,32.8%的经销商认为置换更新政策对拉动销量增长5%至10%,剩余被访者认为对销量的拉动接近5%。

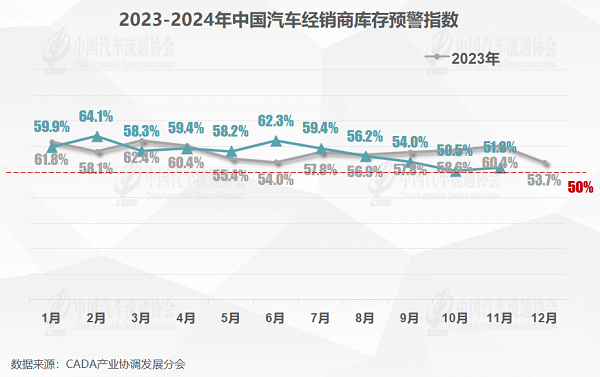

政策在很大程度上带动了汽车市场的回暖。在库存方面,11月中国汽车经销商库存预警指数为51.8%,同比下降8.6%,库存预警指数接近荣枯线,汽车流通行业景气度持续改善。

同样,二手车库存周期也出现下降。流通协会调研显示,11月二手车商平均库存周期为48天,较10月减少1天。

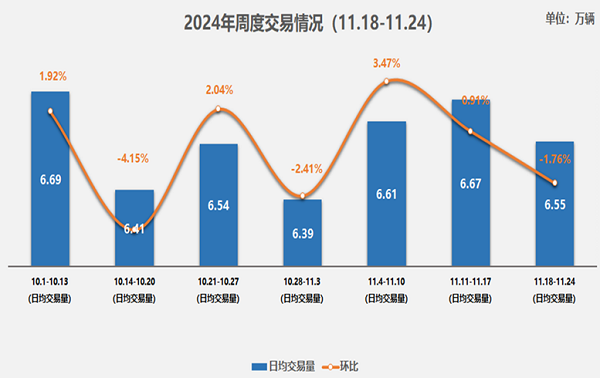

销量方面,11月1日—24日,全国二手车共交易140万辆,较10月同期增长1.6%。预计11月二手车交易量将达到172万辆左右,同比将增长4%。流通协会表示,随着年末购车旺季的日益临近,市场需求正逐步升温。

二手车周度交易情况

今年以来,全国二手车业务总体呈增长态势。1—10月,二手车累计交易量为1592.8万辆,同比增长5.5%,与去年同期相比增加了82.8万辆,累计交易金额为10510.8亿元。

新能源二手车增长势头更猛。数据显示,1—10月全国新能源二手车共交易89.4万辆,同比增幅达51.7%。

流通协会表示,大量消费者积极参与汽车以旧换新活动,二手车市场因此涌入大量优质车源,车源供应尤为充足。大部分二手车商对12月市场充满信心,预计将保持积极增长态势,交易量有望进一步提升。(中国经济网记者 陈梦宇 图片来源:中国汽车流通协会)