流通协会日前预测,4月国内新车市场表现或低于预期,预计乘用车终端销量约为160万辆。随着五一假期、各地车展以及《汽车以旧换新补贴实施细则》的发布,前期观望的消费者有望开始转化为购车人群。因此,经销商对5月的预期也明显好于4月。

汽车以旧换新和报废更新,对于汽车市场发展有巨大的促进作用,有助于推动汽车全生命周期的完整有效流转。不仅可以推动新车市场活跃,也将极大带动二手车市场的热度。流通协会预计,4月二手车交易规模约为168万辆,同比将增长15%左右。

中国汽车流通协会日前预测,4月国内新车市场表现或低于预期,预计乘用车终端销量约为160万辆。流通协会表示,4月是传统淡季,叠加清明假期及部分地区极端天气影响,消费者购车意愿相对较低。

此外,流通协会表示,近期商务部等14部门印发《推动消费品以旧换新行动方案》,很多消费者在等待以旧换新补贴的相关细则的出台,引起消费者观望;同时,很多消费者在4月底北京国际车展上看车,购车动作则可能选择在各地即将举办的地方车展上完成,这也是导致今年4月成为淡季的部分因素。

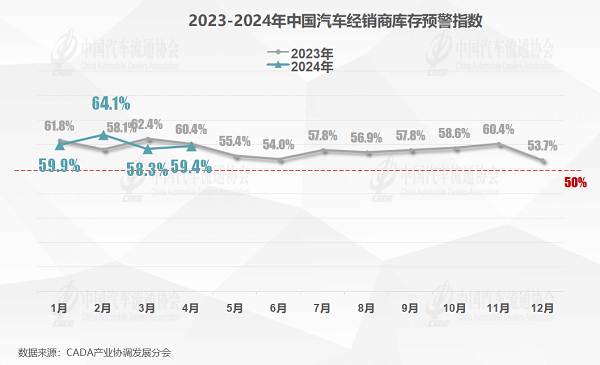

从经销商的角度看,许多经销商为完成一季度销量任务,使得部分潜在客户被提前消化,缓解了一定的库存压力,但也导致4月订单和成交情况受到影响。因此4月新车库存环比有小幅上升,数据显示,2024年4月中国汽车经销商库存预警指数为59.4%,环比上升1.1%,同比下降1.0%。另外,由于价格战持续,部分经销商裸车销售亏损,致使现金流短缺,经销商盈利下滑。

图片来源:中国汽车流通协会

流通协会表示,随着五一假期的到来以及各地车展的陆续启动,将进一步吸引消费者对车市的关注度和购车热情。特别是4月26日商务部等七部委《汽车以旧换新补贴实施细则》的发布,中央财政对报废更新补贴的细则明确,前期观望的消费者有望开始转化为购车人群。因此,经销商对5月的预期也明显好于4月。

流通协会认为,《细则》的发布非常及时,多个地方政府已明确下发“以旧换新”的具体执行办法。与去年不同,本次《细则》明确提出“不得另行设定具有地域性、技术产品指向性的补贴目录或企业名单”,杜绝了地方保护,强化了监管。

汽车以旧换新和报废更新,对于汽车市场发展有巨大的促进作用,有助于推动汽车全生命周期的完整有效流转。不仅可以推动新车市场活跃,也将极大带动二手车市场的热度。流通协会预计,4月二手车交易规模约为168万辆,同比将增长15%左右。

与此同时,流通协会表示,近期发布的《关于调整汽车贷款有关政策的通知》中提到,将优化汽车贷款的最高发放比例。经销商普遍认为,此举不仅降低了消费者的购车门槛与成本,同时按揭购车比例增长也有利于经销商毛利提升。政策调整使更多消费者享受到贷款购车的便利,将进一步激发汽车市场的消费潜力,尤其是新能源汽车和二手车的销量增长将更为显著。

流通协会公布了一季度二手车市场的具体情况,2024年1-3月,全国二手车累计交易460.03万辆,同比增长7.62%,累计交易金额为3139.62亿元。从数据上看,今年一季度整体情况明显好于2023年同期水平。

图片来源:中国汽车流通协会

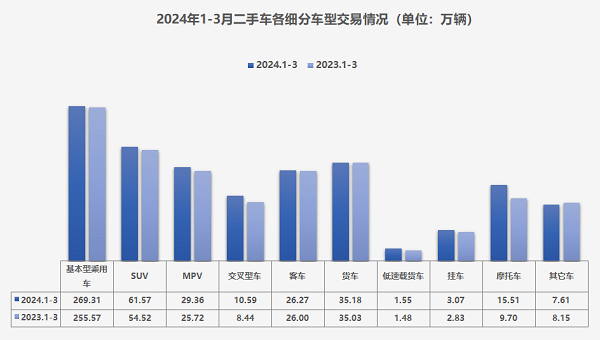

具体车型方面,2024年1-3月,二手车市场基本型乘用车累计交易269.31万辆,同比增长5.38%;SUV共交易61.57万辆,同比增长12.92%;MPV共交易29.36万辆,同比增长14.17%;交叉型乘用车共交易10.59万辆,同比增长25.43%。

商用车中载货车共交易35.18万辆,同比增长0.43%;客车交易26.27万辆,同比增长1.04%。

二手车市场平均车龄进一步缩短,1-3月,使用年限在3-6年的车型交易量最多,占比48.41%,同比大幅增加8.4%;3年内车型占比28.72%,同比增加1.2%;7-10年车型占比16.46%,同比下降5.4%;10年以上车型占比6.42%,同比下降4.2%。

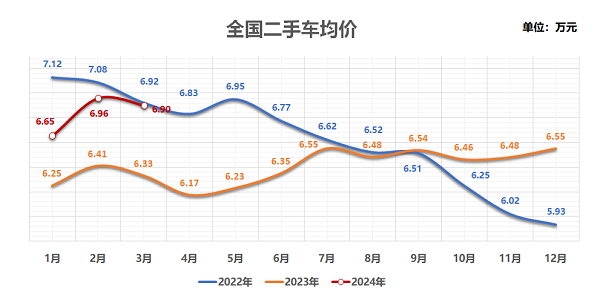

价格方面,3月二手车交易均价有所回落,为6.9万元,较2月下降0.06万元,较去年同期增长0.57万元。

图片来源:中国汽车流通协会

二手车保值率方面,4月主流车型保值率下降,流通协会分析,新车价格战是二手车降价的主要原因。其中,豪华品牌保值率小幅下降,电动化的时代,高端消费者放弃海外豪华品牌而选择自主品牌的情况越来越普遍;合资品牌保值率有所回升,合资品牌在补贴方面比较克制,多个品牌并未参与到这一轮价格战,因此市场价格比较稳定;自主品牌保值率保持稳定,品牌价值提升支撑了其二手车价格。

新能源方面,纯电车型保值率小幅上升,暂时超过插电混动车型。4月纯电车型3年车龄保值率达到53.6%,插电混动车型为50.8%。流通协会认为,插电混动车型电池容量普遍较小,从成本上看仍具备一定的降价空间。(中国经济网 记者陈梦宇)

相关阅读:

流通协会:预计3月乘用车销量165万辆,二手车172万辆