11月,丰田系在A级车市场遭遇挫折,卡罗拉和雷凌分别销售9641辆和7442辆,同环比均出现两位数以上的下滑,双双跌出榜单。有业内人士表示,“随着自主品牌在纯电和插电式混动市场的发力,丰田系油电混动车型市场份额逐渐收缩。”

相比之下,大众ID.3保持飙升态势,以销售1.53万辆的成绩首次进入榜单前十。从月销三千辆左右到持续突破万辆,ID.3终于实现厚积薄发,当然这也离不开“价格战”带来的利好。长期来看,如何能稳定ID.3的销量和排位,是上汽大众亟需考虑的问题。

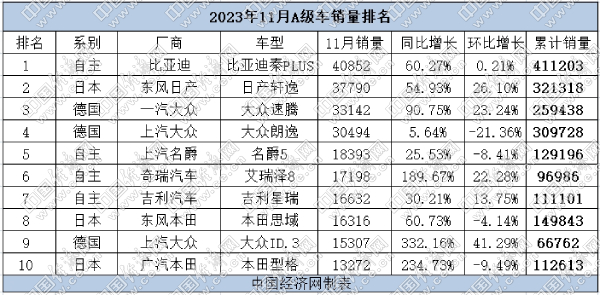

年末岁尾,汽车市场交出一份令人满意的答卷。中汽协数据显示,11月,我国汽车产销分别为309.3万辆和297万辆,同比分别增长29.4%和27.4%。作为销量主力军,A级车市场同样发挥出色,11月共销售39.2万辆,同比增长18.8%。

A级车市场整体表现强劲,带动榜单前十车型同比均实现正增长。不过,主流车型波动较大,丰田“双雄”跌出榜单;大众ID.3杀出重围,首次进入前十。分国别来看,自主品牌发挥稳定,前十榜单中占据四席;德系和日系平分秋色,分别抢占三席。

具体来看,秦PLUS以势不可挡之势折桂A级车市场,11月销售4.08万辆,实现同环比双增长。自3月以来,秦PLUS销量一路攀升,如今已经稳定在月销4万辆以上,这与其推出高性价比的冠军版车型密切相关。综合前11个月,秦PLUS以超过41万辆的成绩“遥遥领先”,提前锁定年度销冠。

在燃油车领域,自主品牌同样发挥出色,名爵5、艾瑞泽8和星瑞,强势占据A级车5-7名,销量分别为1.84万辆、1.72万辆和1.66万辆,同比增速均在20%以上,这也是三者连续第二个月携手进入榜单。

通过对比不难发现,自主品牌在A级车市场提升份额的同时,展现出多元化趋势:首先,新能源大行其道,代表车型有秦PLUS、埃安S;其次,主打性价比依然受宠,代表车型为名爵MG 5和逸动PLUS;最后,高品质走俏,代表车型为星瑞和艾瑞泽8等。此外,作为插混车型代表,长安UNI-V发挥稳健,常年维持在月销万辆以上。

相比之下,日系品牌呈现“冰火两重天”的态势。日产轩逸时隔4个月之后,重返“月销3万辆”俱乐部,同比增长54.93%至3.78万辆,力压朗逸重夺A级车亚军。1-11月,轩逸累计销量达32.13万辆,在年度亚军之争中,暂时领先朗逸1.16万辆。

不过,轩逸纯电则遭遇了滑铁卢,11月仅销售764辆,环比降幅超过90%。作为对比,轩逸纯电10月销售约9000辆,创下在华销量新记录,但如今看来只是昙花一现。

此外,思域和型格依然保持同比大幅增长,分别销售1.63万辆和1.47万辆,位于榜单第八位和第十位。值得警惕的是,自9月创下2.26万辆的年内新高以来,思域销量连续两月环比出现下降;同时型格11月环比降幅接近10%。在埃安S、长安UNI-V等自主品牌,以及宝来等合资强势车型虎视眈眈之下,二者能否持续站稳榜单,还有待观察。

反观丰田系,11月在A级车市场遭遇挫折,卡罗拉和雷凌分别销售9641辆和7442辆,同环比均出现两位数以上的下滑,双双跌出榜单。有业内人士表示,“随着自主品牌在纯电和插电式混动市场的发力,丰田系油电混动车型市场份额逐渐收缩。”

11月,大众品牌在电动化方面迎来大爆发,上汽大众ID.3保持飙升态势,以销售1.53万辆的成绩首次进入榜单前十。从月销三千辆左右到持续突破万辆,ID.3终于实现厚积薄发,当然这也离不开“价格战”带来的利好。长期来看,如何能稳定ID.3的销量和排位,是上汽大众亟需考虑的问题。

上汽大众在燃油车领域则乏善可陈,朗逸仅销售3.05万辆,环比降幅达21.36%,是榜单中降幅最大的车型,排名从下半年的稳居第二跌至如今的第四位。鉴于11月的糟糕表现,朗逸在年度亚军之争中劣势进一步放大。此外,凌度在10月跌至谷底后,目前仍未恢复元气,11月销量不足6000辆。

一汽-大众方面,速腾11月表现可圈可点,销量创下年内新高达3.31万辆,强势夺下季军之位。作为A+级三厢轿车标杆,新款速腾在外观、内饰、动力及装备水平方面进行了全方位升级,特别是1.5T EVO第二代涡轮增压发动机,保障动力输出的同时,提升燃油经济性。此外,宝来迎来同环比双升,11月销售1.26万辆,距离进入榜单仅一步之遥。

榜单之外,伊兰特11月销售1.18万辆,距离榜单仅差临门一脚;纵观全年,这临门一脚又恰似天哲,始终难以逾越。美系品牌方面,雪佛兰科鲁泽月销维持在万辆以上,但一直被多款自主品牌车型压制;别克威朗起伏较大,11月销量环比几近腰斩。整体来看,韩系和美系品牌在A级车市场的尴尬,折射出部分合资品牌固守燃油车的无奈。(中国经济网 记者姜智文)

相关阅读:

10月A级车:自主捍卫主场,合资发力纯电