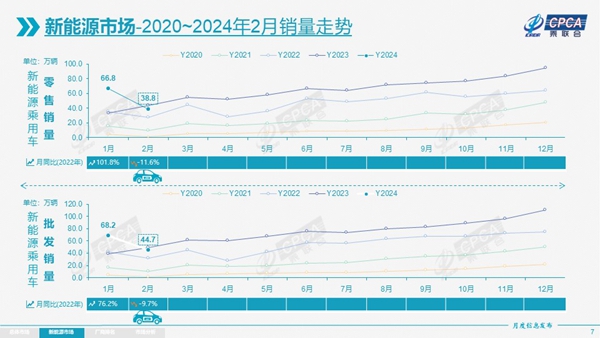

2月,狭义乘用车生产、批发、零售均迎来预期中的同比下滑;但综合1-2月数据,则皆呈同比增长走势,批发、零售的增速更都达两位数。2月,新能源乘用车生产42.6万辆,同比下降17.7%;批发44.7万辆,同比下降9.7%;零售38.8万辆,同比下降11.6%,增速皆大幅领先市场整体。

展望3月,春节假期后各行各业已全面正常运转;同时,春节后大都是汽车新品集中推出的重要节点;此外,促汽车消费政策利好不断;再有,碳酸锂价格始终处于低位运行,有利于车企推出更具性价比的新能源新车。综合来看,乘联会预计3月乘用车产销规模有望实现迅猛增长。

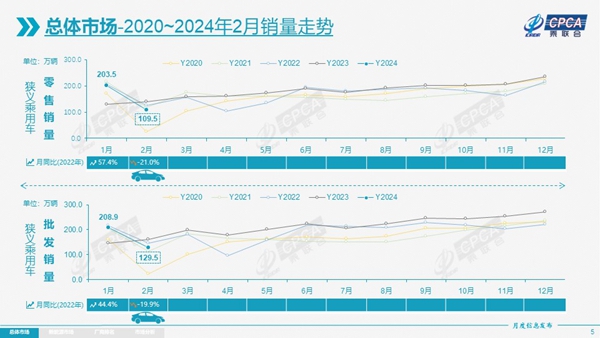

3月8日,乘用车市场信息联席会发布数据显示,受春节假期影响,2月狭义乘用车生产、批发、零售均迎来预期中的同比下滑;但综合1-2月数据,则皆呈同比增长走势,批发、零售的增速更都达两位数。

生产方面,2月,狭义乘用车共生产123.0万辆,同比下降26.1%,环比下降39.1%。乘联会秘书长崔东树分析,“年初,很多企业都有降产能稳定库存的意愿。”综合1-2月数据,狭义乘用车共生产325.5万辆,同比增长8.1%。

批发方面,2月,狭义乘用车批发129.5万辆,同比下降19.9%,环比下降38.0%。崔东树介绍,“2月批发销量,在近十年中处于中位水平。”综合1-2月数据,狭义乘用车共批发339.1万辆,同比增10.7%。

零售方面,2月,狭义乘用车共零售109.5万辆,同比下降21.0%,环比下降46.2%;综合1-2月数据,累计零售313.3万辆,同比增长17.0%。崔东树分析,“1月车市迎来开门红,但2月车市受春节假期影响大幅下滑也是预期之中。同时,1月车市销量的部分透支、以及市场对3月将推出政策细则的预期,也分流了2月的销量。”

但值得注意的是,相较于往年春节期间车市零售渠道几乎全面停滞的局面,商超等直营门店模式的快速布局,正逐渐推高春节期间的消费热潮,还推动了传统经销店春节不打烊。

分系别来看,自主品牌市场份额持续提升。2月,自主品牌零售62万辆,占市场份额的56.1%,增长4.9个百分点;1-2月,累计份额达55%,同比提升5.2个百分点。崔东树表示,自主品牌的增量主要来自新能源和出口市场,头部车企在转型升级过程中表现尤为优异。

2月,豪华品牌零售16万辆,同比下降21%,环比下降35%,市场需求并不旺盛。主流合资品牌零售33万辆,同比下降31%,环比下降51%,表现持续低迷。

聚焦出口和新能源两大车市发展主线,依旧齐齐延续强势特征。

出口方面,2月,乘用车共出口(含整车与CKD)29.8万辆,同比逆势增长18%。其中,新能源车占出口总量的26.4%,较同期下降4.6个百分点。自主品牌出口24.8万辆,同比增长28%,合资与豪华品牌合计出口5万辆,同比下降15%。

新能源方面,2月,新能源乘用车生产42.6万辆,同比下降17.7%;批发44.7万辆,同比下降9.7%;零售38.8万辆,同比下降11.6%,增速皆大幅领先市场整体。

从零售渗透率来看,2月,国内新能源乘用车整体零售渗透率达到35.8%,较去年同期提升3.8个百分点,但环比1月有所下降。其中,自主品牌中的新能源车渗透率为55.3%,豪华品牌为24%,主流合资品牌为4.9%。从零售份额来看,2月,自主品牌占新能源车销售总量的60.3%,合资品牌为3.4%,造车新势力占比16.2%,同比增加5.3个百分点。

展望3月,春节假期后各行各业已全面正常运转;同时,春节后大都是汽车新品集中推出的重要节点;此外,促汽车消费政策利好不断;再有,碳酸锂价格始终处于低位运行,有利于车企推出更具性价比的新能源新车。综合来看,乘联会预计3月乘用车产销规模有望实现迅猛增长。

相关阅读:

1月乘用车生产、批发、零售继续突破200万辆